TRIBUTAÇÃO DE HERANÇAS E DOAÇÕES NO BRASIL — COMO FUNCIONA, QUAIS SÃO AS REGRAS E O QUE PODE MUDAR EM 2025–2030

Introdução: por que o ITCMD será cada vez mais importante O que é o ITCMD e como funciona hoje Diferença entre herança e doação Alíquotas do ITCMD por Estado Regras atuais de cobrança e prazos Decisões recentes do STF que mudaram o cenário Principais mudanças previstas para 2025–2030 Planejamento sucessório: estratégias legais para reduzir custos Holding familiar, doação com usufruto, testamento e seguro de vida Tributação de bens no exterior (novas regras) Simulações práticas de herança e doação Erros comuns que aumentam o imposto Perguntas frequentes (FAQ) Conclusão: como se preparar para as novas regras

INTRODUÇÃO — O NOVO CENÁRIO DA TRIBUTAÇÃO PATRIMONIAL NO BRASIL

O Brasil está vivendo um momento de transformação em sua estrutura tributária.

Após anos de discussões sobre desigualdade, concentração de renda e necessidade de modernização fiscal, o país começa a olhar com maior atenção para impostos sobre patrimônio — especialmente heranças e doações, tema central deste artigo.

Hoje, o Brasil cobra um imposto chamado ITCMD (Imposto sobre Transmissão Causa Mortis e Doação).

Apesar de ser uma tributação antiga, ela se tornou um dos pontos mais discutidos no Congresso, nos governos estaduais e na mídia, principalmente porque:

o Brasil tem um dos menores impostos sobre herança do mundo;

há propostas para aumentar a alíquota;

já existem decisões do STF que podem mudar tudo;

há divergências entre estados;

o imposto pode se tornar federal no futuro;

o crescimento da classe média trouxe mais pessoas para o debate;

a digitalização de bens e investimentos internacionais exige novas regras.

Além disso, o tema vem ganhando atenção com base em modelos tributários dos EUA, Reino Unido, Alemanha e França, onde a tributação de grandes heranças é bem maior — e isso influencia propostas brasileiras.

CAPÍTULO 1 — O QUE É O ITCMD E QUANDO ELE É COBRADO

O ITCMD é um imposto estadual cobrado em duas situações:

Heranças — quando uma pessoa falece e seus bens são transmitidos para herdeiros.

Doações — quando alguém transfere bens ou dinheiro voluntariamente para outra pessoa.

A cobrança do ITCMD é regulada por:

Constituição Federal (art. 155)

Legislações estaduais (cada estado fixa suas próprias alíquotas)

Decisões recentes do STF

Normas federais que podem surgir com a Reforma Tributária

CAPÍTULO 2 — COMO O ITCMD FUNCIONA NA PRÁTICA

O ITCMD incide sobre praticamente tudo que tem valor econômico. Entre os principais bens sujeitos à cobrança:

imóveis

dinheiro

investimentos financeiros

aplicações no exterior

empresas

quotas societárias

veículos

obras de arte

joias

fundos de investimento

previdência privada em algumas situações

2.1 Quem paga o ITCMD?

No caso de herança → quem paga é o herdeiro

No caso de doação → quem paga varia conforme o estado

alguns estados cobram do doador

outros cobram do donatário

CAPÍTULO 3 — ALÍQUOTAS ATUAIS DO ITCMD NO BRASIL (2025)

Este é um dos pontos mais controversos: não existe uma alíquota única no Brasil.

Cada estado escolhe sua taxa, dentro do limite constitucional que hoje é:

máximo de 8% (mas pode mudar para 20% em breve)

3.1 Exemplos reais de alíquotas por estado (2025)

São Paulo — 4%

Paraná — 4%

Santa Catarina — 1% a 8% (progressivo)

Rio de Janeiro — 4% a 8%

Bahia — 4%

Ceará — 8%

Pernambuco — 5% a 8%

Rio Grande do Sul — 3% a 6%

3.2 A tendência brasileira

Estados estão migrando para:

alíquotas progressivas

cobrança maior de grandes heranças

política semelhante à adotada na OCDE

Em outras palavras: heranças pequenas tendem a pagar menos; heranças grandes tendem a pagar mais.

CAPÍTULO 4 — COMO FUNCIONA A TRIBUTAÇÃO DE HERANÇAS

Quando uma pessoa morre, abre-se o processo de inventário, que pode ser:

judicial

extrajudicial (em cartório)

O ITCMD é exigido durante o inventário, antes da transferência de bens.

4.1 Etapas do imposto na herança

Avaliação de todos os bens

Declaração dos valores

Cálculo da alíquota

Emissão da guia

Pagamento

Liberação dos bens

4.2 O que é tributado

imóveis (com valor de mercado)

dinheiro em conta

investimentos em bancos

ações e fundos

empresas e quotas

veículos

bens digitais com valor econômico

4.3 O que NÃO é tributado pelo ITCMD

Depende do estado, mas normalmente:

seguros de vida

indenizações trabalhistas

FGTS (mas alguns estados tentam cobrar)

pensões pós-morte pagas diretamente pelo INSS

CAPÍTULO 5 — HERANÇAS COM BENS NO EXTERIOR

Hoje, este é o maior problema jurídico do ITCMD.

O STF decidiu em 2021 que:

Estados não podem cobrar ITCMD sobre heranças ou doações com bens no exterior sem lei complementar federal regulando o tema.

Isso criou:

insegurança jurídica

brecha para planejamento tributário

atraso na cobrança por falta de norma federal

Alguns estados suspenderam a cobrança.

Outros tentam continuar cobrando — o que gera disputas judiciais.

Com a Reforma Tributária, a tendência é que a União assuma esse imposto ou o regule nacionalmente.

CAPÍTULO 6 — COMO FUNCIONA A TRIBUTAÇÃO DE DOAÇÕES

Doações são transmissões gratuitas:

dinheiro

imóvel

veículos

cotas de empresa

investimentos

criptomoedas

obras de arte

bens digitais (NFTs, domínios, colecionáveis)

6.1 Doações em dinheiro

Exemplo: um pai transfere R$ 50 mil para o filho.

O banco informa ao Estado

O fisco cruza dados com a Receita

Se houver ITCMD devido, é exigido

6.2 Doações de imóveis

Requer:

escritura pública

guia paga de ITCMD

registro no cartório de imóveis

6.3 Doações de investimentos

Exemplo: pai doa títulos do Tesouro ou ações para o filho.

Nesse caso:

corretora informa o fisco

Estado cobra ITCMD sobre o valor de mercado no dia da doação

6.4 Doações internacionais

Mesmo problema das heranças externas: não há lei complementar.

CAPÍTULO 7 — IMPOSTO PROGRESSIVO PARA HERANÇAS NO MUNDO (EUA, EUROPA E OCDE)

O Brasil cobra muito menos que os países desenvolvidos.

7.1 Estados Unidos

imposto federal

mais imposto estadual

isenção alta (acima de 12 milhões USD)

grandes fortunas pagam até 40%

7.2 Europa

França: até 45%

Alemanha: até 30%

Reino Unido: 40%

Espanha: até 34%

7.3 Média da OCDE

entre 15% e 30%

regras específicas para patrimônio digital e contas globais

7.4 Tendência internacional

tributação maior de grandes fortunas

isenção para transferências pequenas

fiscalização automática por bancos digitais

integração com sistemas de blockchain

O Brasil está caminhando nessa direção.

O QUE PODE MUDAR NA TRIBUTAÇÃO DE HERANÇAS E DOAÇÕES (2025–2030)

A tributação de heranças e doações no Brasil está no centro de debates políticos, econômicos e jurídicos. Nos últimos anos, diversos projetos foram apresentados no Senado, na Câmara dos Deputados e em assembleias estaduais — muitos deles inspirados em modelos adotados nos EUA e na União Europeia.

Nesta parte do artigo, você entenderá:

quais mudanças já estão propostas;

as que já estão em votação;

as que dependem de lei complementar;

as que podem elevar a carga tributária;

como a Reforma Tributária pode transformar o ITCMD;

tendências internacionais influenciando o Brasil.

CAPÍTULO 8 — POR QUE O ITCMD DEVE MUDAR EM BREVE?

Existem fatores decisivos impulsionando a atualização da tributação:

8.1 Crescimento da desigualdade patrimonial

Mais de 50% do patrimônio brasileiro está concentrado no 1% mais rico.

A tributação sobre renda é pesada; sobre patrimônio, é baixa.

Isso abre espaço para debates sobre justiça fiscal.

8.2 O Brasil tributa herança muito menos que o resto do mundo

Repetindo alguns dados da parte anterior:

média da OCDE: 15% a 30%

Brasil: 1% a 8%

Isso faz com que o país seja pressão constante em ambientes internacionais.

8.3 Estados pressionam por aumento de arrecadação

O ITCMD é uma das principais fontes de receita estadual.

Estados com déficits veem neste imposto uma base “rápida de aumentar”.

8.4 Decisões do STF que travaram a cobrança de bens no exterior

Hoje, a maioria dos estados não pode cobrar ITCMD sobre bens fora do Brasil até que exista uma lei federal.

Estados pressionam para resolver isso.

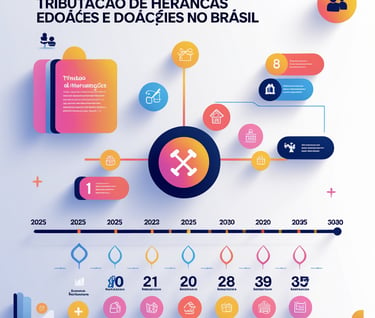

CAPÍTULO 9 — AUMENTO DA ALÍQUOTA MÁXIMA PARA 20% (MAIOR MUDANÇA PROPOSTA)

O Senado já discute e vota periodicamente propostas para:

aumentar o teto nacional do ITCMD de 8% para 20%

Essa mudança permitiria:

alíquotas progressivas muito maiores

tributação mais pesada de grandes fortunas

alinhamento com práticas internacionais

9.1 Como ficaria o ITCMD com o novo teto?

Os estados poderiam criar tabelas como:

Faixa de HerançaPossível AlíquotaAté R$ 500 mil2% a 4%R$ 500 mil a R$ 2 milhões5% a 8%R$ 2 milhões a R$ 10 milhões8% a 12%Acima de R$ 10 milhões12% a 20%

9.2 Quem seria mais impactado?

famílias com mais de um imóvel

herdeiros de empresas familiares

patrimônio rural

investimentos de alto valor

contas globais

famílias com renda acumulada intergeracional

9.3 Impacto econômico esperado

Segundo estudos internacionais:

aumentos progressivos geram mais arrecadação

reduzem transmissão de riqueza por grandes fortunas

têm pouco impacto sobre famílias de baixa renda

CAPÍTULO 10 — FEDERALIZAÇÃO DO ITCMD (IDEIA GANHANDO FORÇA)

Hoje, o ITCMD é estadual.

Mas, há pressões para torná-lo um imposto federal compartilhado, assim como:

IPVA sobre veículos de luxo (proposto recentemente)

IRRF

IPI após a Reforma Tributária

10.1 Por que federalizar?

resolver conflitos entre estados

padronizar alíquotas

eliminar brechas jurídicas entre unidades federativas

viabilizar fiscalização sobre bens no exterior

melhorar cruzamento de dados

10.2 Como seria a nova estrutura?

Possibilidades discutidas:

ITCMD Federal com repasse aos estados

Alíquota federal + alíquota estadual

Tabela nacional progressiva obrigatória

Cobrança automática via Receita Federal

10.3 Benefícios esperados

mais clareza

menos judicialização

mais arrecadação

fiscalização integrada com sistemas internacionais (FATCA e OCDE)

melhor controle de doações digitais (PIX, cripto, e-wallets)

CAPÍTULO 11 — TRIBUTAÇÃO DE BENS NO EXTERIOR (PRINCIPAL MUDANÇA NECESSÁRIA)

Como já explicado:

O STF proibiu os estados de cobrarem ITCMD sobre bens e doações no exterior enquanto não houver lei complementar federal.

11.1 O que isso significa hoje?

heranças com contas internacionais podem ter isenção total

muitos inventários aguardam definição

planejamento tributário de famílias ricas aumenta

estados deixam de arrecadar bilhões

11.2 A tendência para 2025–2030

É quase certo que:

o Congresso aprovará uma lei federal padronizando a cobrança

a Receita Federal terá papel central

bancos internacionais poderão enviar dados automaticamente

o Brasil seguirá modelo americano: declaração global obrigatória

11.3 Quais bens serão mais afetados?

contas em dólar

investimentos nos EUA (ações, ETFs, REITs)

contas offshore

imóveis no exterior

trusts

criptomoedas mantidas em exchanges estrangeiras

A tendência é cobrança sobre:

valor patrimonial

posição do último dia útil

cotação oficial do dólar

bens digitais e financeiros

CAPÍTULO 12 — TRIBUTAÇÃO DE BENS DIGITAIS E CRIPTOATIVOS

Este é um ponto totalmente novo e certamente fará parte das mudanças.

12.1 Por que o tema surgiu?

Porque cada vez mais famílias possuem:

NFTs

domínios de alto valor

ativos tokenizados

stablecoins

criptomoedas

royalties de plataformas digitais

direitos de imagem em marketplaces

colecionáveis digitais

terrenos virtuais (metaverso)

12.2 Como o Brasil deve tributar?

Seguindo modelos dos EUA e União Europeia:

criptoativos = bens

avaliados ao valor de mercado no momento da transmissão

ITCMD aplicado normalmente

exchanges obrigadas a fornecer relatórios

wallet privada informada pelo contribuinte

uso de blockchain analytics para auditoria

12.3 Impacto esperado

famílias com carteiras digitais terão mais obrigações

inventários incluirão criptoativos

doações em cripto precisarão de guia de ITCMD

mais fiscalização eletrônica

CAPÍTULO 13 — TRIBUTAÇÃO AUTOMÁTICA E INTELIGÊNCIA ARTIFICIAL

Inspirado pelo IRS e pela OCDE, o Brasil caminha para automatizar completamente a transmissão patrimonial.

Como será:

cartórios conectados à Receita Federal

cruzamento automático de dados bancários

inventários digitais

declaração automática de heranças

algoritmos detectando doações não declaradas

flag por movimentações atípicas via PIX

integração com corretoras

bancos usando IA antifraude

O que isso significa para contribuintes?

menos brechas

menos erros

menos possibilidade de subavaliação

mais precisão e rapidez

mais risco de multas para quem omitir informações

CAPÍTULO 14 — DOAÇÕES ANTECIPADAS PODEM FICAR MAIS CARAS

Muitas famílias fazem doações em vida para reduzir a carga no inventário.

Mas, com as mudanças:

doações podem ter alíquotas maiores

estados podem restringir isenções

doações sucessivas podem ser tributadas de forma progressiva

doações antecipadas em grandes valores podem ser monitoradas

Estados estudam criar:

alíquotas mais altas para doações que ultrapassam certos limites

limite anual de isenção (assim como imposto de renda dos EUA)

rastreamento automático de PIX alto

CAPÍTULO 15 — COMO FICA A SITUAÇÃO DE EMPRESAS E QUOTAS SOCIETÁRIAS

Empresas familiares representam a maior parte da economia brasileira.

Mas ainda existem problemas na tributação de:

quotas

ações de capital fechado

holdings familiares

avaliação de empresas no inventário

As propostas incluem:

novo método nacional de avaliação

proibição de subavaliação artificial

certificação de laudos independentes

cobrança escalonada conforme faturamento

integração com sistemas contábeis digitais

Isso aumentará a transparência e reduzirá fraudes.

Planejamento Tributário, Estratégias Legais, Holdings, Doações em Vida, Trusts e Como Reduzir ITCMD

Inclui:

técnicas usadas por famílias de alta renda

estratégias usadas nos EUA adaptadas ao Brasil

como antecipar doações sem pagar mais imposto

proteção patrimonial

como declarar tudo corretamente

erros que levam multas

passo a passo completo

Capitulo 16. Como planejar a sucessão para reduzir impostos legalmente

O planejamento sucessório deixou de ser exclusividade de famílias muito ricas — hoje, ele é utilizado por pequenos empresários, proprietários de imóveis, investidores e até famílias de renda média. Não se trata apenas de economia tributária, mas também de organização, proteção patrimonial e prevenção de conflitos familiares.

Abaixo estão as principais técnicas utilizadas no Brasil — algumas inspiradas em modelos norte-americanos adaptados à legislação brasileira.

.1. Holding familiar

Nos EUA, as Family Holdings e Family LLCs são usadas há décadas para organizar patrimônio e reduzir custos de transferência patrimonial. No Brasil, o modelo se consolidou principalmente após 2012.

Como funciona:

Os bens — imóveis, empresas, investimentos — são transferidos para uma pessoa jurídica controlada pela família. Cada herdeiro recebe cotas ou ações dessa empresa.

Vantagens:

Facilita a gestão do patrimônio.

Evita inventário judicial, que pode durar anos.

Permite regras próprias de administração no contrato social.

Possibilita distribuição de lucros com tributação reduzida.

Pode reduzir custos de ITCMD dependendo do Estado (mas não elimina o imposto).

Desvantagens:

Exige contabilidade mensal.

Custo inicial de abertura e escrituração.

Algumas legislações estaduais já tentam limitar benefícios.

2. Doações em vida com reserva de usufruto

Muito comum no Brasil e semelhante ao life estate dos EUA.

Como funciona:

O dono doa o bem (geralmente imóvel) ao herdeiro, mas mantém o usufruto — ou seja, continua usando o bem, morando ou recebendo aluguel.

Vantagens:

Reduz o valor transmitido no inventário.

Facilita a organização antecipada da partilha.

Pode ser feita gradualmente.

Em alguns Estados, a alíquota é menor para doações do que para heranças.

Desvantagem:

Alguns Estados começaram a cobrar ITCMD tanto na doação quanto no cancelamento do usufruto, dependendo da situação.

3. Seguro de vida como ferramenta sucessória

Nos EUA, o seguro de vida é um dos pilares do planejamento tributário, pois geralmente é isento de estate tax quando estruturado corretamente.

No Brasil:

O seguro de vida não entra no inventário.

O valor recebido pelo beneficiário é isento de IR.

É pago rapidamente — geralmente em semanas.

Por isso, tornou-se uma forma eficiente de gerar liquidez para pagar impostos e despesas do inventário, sem que a família precise vender bens.

4. Testamento

Nos EUA, o testamento é utilizado em conjunto com os living trusts.

No Brasil, ele funciona com regras mais limitadas, mas ainda muito útil.

Com ele é possível:

Definir divisão de até 50% dos bens livremente (parte disponível).

Proteger herdeiros vulneráveis.

Evitar discussões e disputas.

5. Trusts — por que ainda não existem no Brasil

Os Trusts são amplamente usados nos EUA para reduzir estate tax, organizar patrimônio e criar regras de longo prazo.

No Brasil, trusts ainda não possuem regulamentação jurídica própria, mas existem discussões para adaptar um modelo brasileiro no futuro, especialmente para:

proteção patrimonial,

gestão fiduciária,

sucessão empresarial.

Se aprovados, podem transformar o planejamento sucessório, como ocorreu nos EUA na década de 70.

17. Comparação internacional: Brasil x EUA x Europa

Para entender possíveis mudanças na legislação brasileira, vale observar o que acontece lá fora — principalmente em países onde o imposto sobre heranças tem peso significativo.

1. Nos EUA

O Estate Tax pode chegar a 40%, mas somente para heranças acima de US$ 13,61 milhões (valor de 2024).

A partir de 2026, esse limite deve cair pela metade, aumentando a cobrança.

Medidas comuns lá:

Trusts

Fundos patrimoniais

Doações anuais isentas (até US$ 18.000/ano por beneficiário)

Esses mecanismos inspiram debates no Brasil.

2. Na Europa

Países como França, Alemanha e Reino Unido possuem sistemas ainda mais rígidos:

França → até 60% de imposto (fora família direta).

Reino Unido → cerca de 40% para heranças acima do limite.

Espanha → varia, mas pode passar de 30%.

Em muitos desses países, a alíquota é progressiva — algo que Estados brasileiros querem adotar com mais força.

3. Onde o Brasil se encaixa

Com tributação atual de 4% a 8% (alguns Estados chegando a 10%), o Brasil está entre os países com menor imposto sobre herança. Por isso, legisladores frequentemente alegam que “há espaço” para aumentar a carga tributária para padrões internacionais.

18. O futuro do ITCMD no Brasil — o que já está em discussão

Várias mudanças estão em debate na Câmara, no Senado e no STF. Aqui estão as principais.

1. Aumento de alíquotas estaduais

Alguns Estados já têm projetos para:

elevar a alíquota máxima a 10% ou 20%,

aplicar tabela progressiva (quanto maior a herança, maior o imposto).

Estados que já discutem mudanças:

São Paulo

Rio de Janeiro

Minas Gerais

Rio Grande do Sul

Distrito Federal

2. Cobrança de ITCMD sobre bens no exterior

Essa é a mudança com maior impacto.

Hoje:

Muitos Estados não podem cobrar ITCMD sobre bens, investimentos ou contas fora do Brasil sem lei complementar federal (STF — RE 851108).

Com a reforma tributária:

Deve ser criada a lei complementar permitindo a cobrança.

Isso atingiria brasileiros com imóveis, contas, ações ou empresas fora do país.

3. Progressividade nacional

O Congresso discute transformar o ITCMD em um tributo federal progressivo, administrado pelos Estados, com regras nacionalmente padronizadas.

4. Redução ou eliminação de benefícios em doações

Possíveis mudanças:

Fim da isenção para doações abaixo de certos valores.

Tributar doações indiretas (pagamento de dívidas de terceiros, transferências não declaradas).

Aumento de alíquotas para doações em vida.

5. Redefinição de base de cálculo de imóveis

Alguns projetos propõem que o imposto seja calculado pelo valor de mercado e não pelo valor venal — o que aumentaria a cobrança.

19. Perguntas frequentes (FAQ) — atualizado para 2025

1. Qual é a alíquota atual de ITCMD no Brasil?

Varia entre 4% e 8%, dependendo do Estado.

2. Quem paga o ITCMD?

Em heranças: os herdeiros.

Em doações: quem recebe (na maioria dos Estados).

3. É possível parcelar o ITCMD?

Sim, vários Estados permitem parcelamento.

4. Doação é mais barata que herança?

Depende do Estado — mas em muitos lugares, sim.

5. Pagar ITCMD no inventário é obrigatório?

Sim — o inventário não é concluído sem a quitação.

6. Seguro de vida paga imposto?

Não. É isento de IR e não entra no inventário.

7. Holding familiar evita ITCMD?

Não evita — mas organiza a sucessão e pode reduzir custos indiretos.

20. Conclusão final — o que você precisa fazer agora

O Brasil está caminhando para um sistema mais parecido com os EUA e alguns países da Europa, com:

maior tributação,

mais fiscalização,

menos brechas,

mais regulamentação de bens no exterior.

Por isso, quem tem patrimônio — mesmo pequeno — precisa agir com antecedência.

Passos imediatos recomendados:

Mapeie seus bens e documentos.

Faça inventário de vida (organização patrimonial).

Considere doações planejadas.

Avalie abrir uma holding familiar.

Tenha seguro de vida com cobertura sucessória.

Consulte advogados e contadores especializados.

Acompanhe as mudanças legislativas.

Um planejamento bem feito pode reduzir conflitos, custos e burocracias — e proteger sua família por décadas.

21. Fechamento editorial — por que a tributação de heranças e doações será um dos temas mais importantes dos próximos anos

A discussão sobre ITCMD, sucessão e patrimônio está entrando em uma nova fase no Brasil. As mudanças da reforma tributária, decisões do STF e pressões internacionais para aumento de tributação sobre fortunas fazem com que o tema deixe de ser técnico e passe a ser uma pauta central na vida de milhões de brasileiros — não apenas os mais ricos.

Hoje, qualquer pessoa com:

um imóvel,

uma poupança estruturada,

uma pequena empresa,

investimentos em renda fixa,

bens no exterior,

ou dependentes financeiros

já é diretamente afetada pelas regras de herança e doação.

Ao mesmo tempo, o país passa por movimentos que tendem a aumentar a arrecadação sobre transferências patrimoniais. Em outras palavras:

➡️ O ITCMD deve ficar mais caro, mais rígido e mais fiscalizado.

Por isso, antecipar-se é essencial.

Este guia explicou, com profundidade:

✔ Como funciona o ITCMD hoje

Quem paga

Quando paga

Quanto paga

Diferenças entre herança e doação

Regimes estaduais e alíquotas

✔ O que mudou após decisões recentes do STF

Estados não podem cobrar imposto sobre bens no exterior sem lei federal

Doações indiretas podem ser tributadas

Base de cálculo de imóveis está na mira

✔ O que deve mudar nos próximos anos

Aumento de alíquotas estaduais

Padronização nacional

Cobrança sobre patrimônio fora do Brasil

Progressividade obrigatória

Fim de brechas em holdings e doações

✔ Estratégias práticas de planejamento sucessório

Holding familiar

Doação com usufruto

Seguro de vida como ferramenta sucessória

Testamento

Inventário em vida

Comparação com modelos dos EUA e Europa

✔ Riscos de não se planejar

Multas

Bloqueios judiciais

Inventários que duram anos

Dificuldade de manter empresas familiares

Perda de patrimônio por falhas simples de organização

2. Conclusão final — prepare-se antes que as mudanças cheguem

Muitos brasileiros só descobrem o peso dos impostos e da burocracia sucessória quando perdem um parente e enfrentam um inventário longo, caro e desgastante. Outros acabam arcando com ITCMD mais alto simplesmente por não planejarem doações ou transmissões em vida.

A melhor hora para organizar o patrimônio é antes dos problemas acontecerem.

As tendências indicam:

📌 ITCMD mais alto

📌 mais fiscalização

📌 menos isenções

📌 regras nacionais unificadas

📌 cobrança sobre bens no exterior

📌 processos sucessórios mais rigorosos

Ou seja:

➡️ Quem se organiza agora, economiza dinheiro, protege a família e evita dores de cabeça futuras.

➡️ Quem deixa para depois, paga mais caro.

Gostou deste conteúdo? Então confira também nossos artigos sobre Empreendedorismo e Negócios